Как снизить ставку по ипотеке: обзор лучших способов

Юлия Мальцева

Юлия Мальцева

05.10.2017

05.10.2017

0

0 Ипотека продолжает оставаться одним из наиболее востребованных кредитных продуктов. В связи с тем, что размер ключевой ставки ЦБ в последние годы взял курс на уменьшение, снижаться стали и процентные ставки, предлагаемые банками. Но как же быть тем, кто уже брал кредит по ипотечной программе в период, когда ставки были выше? И возможно ли снижение процентных ставок по ипотеке уже в процессе пользования кредитом?

Содержание

Как снизить ставку по действующей ипотеке?

Начнем сразу с хорошей новости: снижение ставок по ипотеке возможно, хотя клиенту и придется приложить усилия для получения желаемого результата. Ипотека – это обычный банковский кредит, подчиняющийся стандартным законам регулирования. Конечно, длительность срока, наличие залога и большая сумма основного долга накладывают отпечаток, заставляя клиентов с особым вниманием относиться к вопросу, как снизить ставку по ипотеке. Ведь даже уменьшение ее на 1%-2% годовых может помочь значительно сэкономить, особенно если кредит взят на несколько десятков лет: за это время сумма переплаты может набежать просто колоссальная. Поэтому, даже если вы уже являетесь счастливым обладателем этого кредитного продукта, стоит задуматься о том, как получить пониженный, более выгодный, процент. Итак, если вас интересует вопрос, как уменьшить процент по ипотеке, можно рассмотреть один из следующих вариантов:

- Рефинансирование

- Реструктуризация

- Обращение в суд

- Социальные программы

Рефинансирование

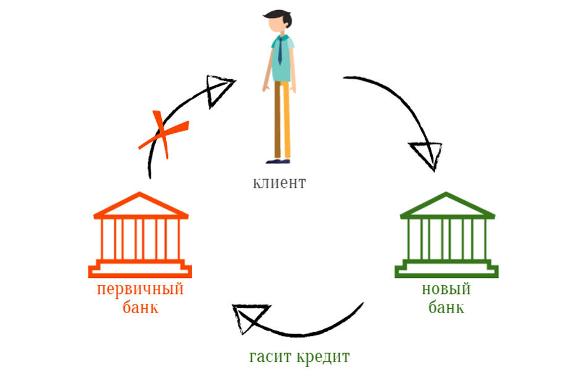

Рефинансирование кредита подходит для заемщиков, ипотека у которых оформлена в одном банке, а снизить процентную ставку они планируют в другом. Суть программы рефинансирования заключается в том, что сторонний банк гасит за клиента всю задолженность, при этом выдавая ему новый кредит на эту же сумму в своей организации.

Выгода для банка очевидна: он получает нового клиента и прибыль от выплаты им оставшейся суммы долга с процентами. Заемщик же в этом случае останется в прибыли лишь в том случае, если новый банк предложит ему снижение процентной ставки по ипотеке. При этом стоит внимательно изучить условия действующего продукта в сравнении с новым: игра стоит свеч лишь в том случае, когда понизить ставку предлагают не меньше, чем на 1%-2%.

Один из очевидных минусов этого способа – повторное прохождение всей волокиты со сбором документов и оформлением кредита. Новому банку такой клиент, пусть уже и с ипотекой за плечами, еще не доказал свою надежность и платежеспособность, поэтому всю процедуру потенциальному заемщику придется проходить заново, так же, как и когда ипотека оформлялась в первый раз. Хотя в каждом конкретном банке набор документов может отличаться, в большинстве случае потребуется предоставить следующий комплект:

- Документы, подтверждающие платежеспособность.

- Справки с работы о трудоустройстве.

- Свидетельства о собственности, документы о наличии дополнительных источников дохода.

- Документы из первого банка о текущем состоянии ипотеки.

Важно, чтобы остаток долга был еще достаточно большим – не меньше 300 000 рублей, а просрочек в течение последнего года выплат не наблюдалось. Другие параметры оцениваются так же, как и при стандартной сделке: смотрят на уровень дохода, стаж на последнем месте работы, состав семьи, кредитную историю и так далее.

Поскольку в большинстве случаев выплата по ипотеке подразумевает аннуитетные платежи, выгоднее всего процентную ставку по ипотеке путем рефинансирования снижать в начале срока действия кредита. Это позволит значительно сэкономить на процентах, поскольку в начале срока именно они составляют большую часть ежемесячных платежей. Если же платеж по договору дифференцированный, рефинансирование будет актуально в любой момент срока действия кредита.

Реструктуризация

Уменьшить ипотеку можно и в собственном банке, воспользовавшись предложением по реструктуризации задолженности. Этот процесс подразумевает изменение параметров кредита, например, срока или суммы основного долга. Например, если вас интересует, как уменьшить платежи по ипотеке, стоит рассмотреть как раз эти варианты. Так, можно подать в банк заявление об изменении срока кредита, увеличив его на несколько лет. Однако, в этом случае, вместе с уменьшением платежа увеличится срок, а значит и переплата, что крайне невыгодно.

Как уменьшить платеж по ипотеке, оставшись в плюсе? Самый лучший вариант – изменение остатка основного долга, ведь именно на него и начисляются проценты. Практически во всех банках отсутствуют какие-либо моратории на досрочное погашение – этим-то и можно воспользоваться. Если у заемщика на руках появились свободные денежные средства, можно использовать их для погашения части задолженности, что приведет к уменьшению платежа или срока и итоговой переплаты.

Еще один вариант, доступный некоторым категориям граждан – социальные программы. Так, уменьшить часть основного долга можно благодаря материнскому капиталу, который может быть использован для этих целей. Еще один вариант – получение налогового вычета, который положен при покупке квартиры. Согласно законодательству, предусмотрены отдельные выплаты от стоимости квартиры и от процентов, обозначенных в ипотечном договоре. Также можно использовать и оба этих варианта: при наиболее удачном раскладе, таким образом можно будет сэкономить вплоть до миллиона рублей. Конечно, описанные варианты уменьшить процент по ипотеке не помогут, однако итоговую переплату сократят значительно.

Кроме того, реструктуризация и снижение ипотечной ставки предусмотрены и в случае, если клиент попадает под одну из категорий, которым положены льготы. Так, можно подать заявку на реструктуризацию по программам молодая семья, военные или квартиры с государственной поддержкой.

Также в некоторых банках предусмотрены индивидуальные варианты решения подобных вопросов. Например, решая вопрос, как снизить процент по ипотеке в «Сбербанке», даже если вы уже являетесь ипотечным клиентом этой организации, стоит пойти по самому простому пути. Банк рассматривает обращения этих клиентов в индивидуальном порядке, поэтому достаточно лишь написать заявление в свободной форме, оставив его в отделении или отправив через интернет. Так, предусмотрено снижение ставки по ипотеке «Сбербанка» до 12,5%, если договор был оформлен до 2014 года, а также уменьшение ставки до 12%-13%, в случае, если кредит был подключен после этого срока.

Обращение в суд

Если предыдущие способы не подходят, стоит рассмотреть крайний вариант – обращение в судебные органы. Конечно, для этого необходимы особые основания, например, нарушение условий договора со стороны банка. Для этого необходимо внимательно изучить все имеющиеся на руках документы, а еще лучше – нанять юриста, поскольку самостоятельно разобраться во всех тонкостях будет нелегко. Чаще всего банк можно подловить в навязывании и подключении дополнительных услуг, взимании непрописанных в условиях договора комиссий и некорректном начислении платежей по договорам с плавающей ставкой. В случае, если подобные нарушения имеют место быть, можно оспорить договор и добиться его расторжения с переводом долга в другой банк. Однако, стоит заранее подготовиться к тому, что подобная процедура отнимет достаточно времени и сил, а успехом может не увенчаться.

Ипотека подразумевает значительные траты, поэтому не стоит пренебрегать возможностью сократить их размер в период обслуживания кредита. Если действующий кредит оформлен по ставке, которая в разы превышает их текущий среднерыночный уровень, стоит приложить усилия и добиться ее снижения. Это не только поможет сэкономить, но и позволит быстрее расплатиться с долгом.

Ипотечный кредит: многолетнее рабство или исполнение мечты?

Ипотечный кредит: многолетнее рабство или исполнение мечты? Получение ипотеки для молодой семьи от «А» до «Я»

Получение ипотеки для молодой семьи от «А» до «Я» Как быстро погасить ипотеку: используем материнский капитал

Как быстро погасить ипотеку: используем материнский капитал