Как рассчитывается эффективная процентная ставка

Юлия Мальцева

Юлия Мальцева

30.12.2016

30.12.2016

2

2 Эффективная процентная ставка представляет собой ставку по займу за год, учитывающей не только процент, устанавливаемый банковским учреждением при подписании кредитного договора, но и разные другие траты, связанные с получением и применением средств по кредиту. Именно расчет эффективной ставки дает возможность заемщику точно определить, является ли выбранная им программа кредитования на самом деле выгодной, а также каковы действительные переплаты по займу.

Содержание

Понятие эффективной ставки

Данная ставка является понятной и простой для расчета и определения. Она представлена полной стоимостью конкретного займа, причем этот рассчитанный показатель является выгодным и необходимым самому клиенту банка. Важно в процессе проведения расчетов пользоваться не только разными платежами, вносимыми заемщиком по кредиту, но и дополнительными тратами, тем или иным образом связанными с займом.

К этим дополнительным затратам можно отнести:

- разные банковские комиссии, которые могут быть не только открытыми и указанными в кредитном договоре, но и скрытыми, поэтому появляются уже после уплаты средств по займу;

- различные платежи, имеющие отношение к открытию или обслуживанию счета, применяемого для снятия денежных средств в счет уплаты кредита;

- страховые расходы также включаются сюда, а их обычно приходится нести заемщику, оформляющему ипотеку или автокредит, при этом данные средства направляются не банку, а страховой организации, но все равно должны быть внесены в эффективную ставку.

Коммерческие банки не имеют права скрывать значение этого показателя, поэтому расчет эффективной процентной ставки проводится и самими банковскими структурами. Этот факт четко указывается в законе, а его нарушения приводят к жестким последствиям для любого банка.

Для расчета применяется стандартная и понятная формула, доступная не только работникам банка, но и простым заемщикам, поэтому они могут проконтролировать правильность исчислений финансового учреждения.

В законе не указывается, какие именно платежи должны относиться к данной ставке, вот почему разные банки часто пользуются специальными уловками, позволяющими снизить показатель. Они просто не используют в процессе расчета различные платежи, которые должны вноситься в обязательном порядке.

Важно! В некоторых банках эффективная ставка может рассчитываться без учета платежей заемщика на покупку страхового полиса, если он приобретается не в самом банке, а в какой-либо специализированной страховой компании, хотя эти затраты клиента должны учитываться в показателе.

Как осуществляется расчет

Отвечая на вопрос: как рассчитать эффективную процентную ставку, поясним, что данный процесс считается достаточно простым, поэтому доступен каждому потенциальному заемщику, который с помощью такого действия проверяет правильность расчетов банковской организации.

Первоначально важно разобраться, чем номинальная ставка отличается от эффективной. Первая не изменяется за весь период, на который банком предоставляются заемные средства заемщику. Именно она первоначально указывается клиенту организации в качестве основной ставки процента. Она выступает в качестве условия кредитования по конкретной программе, предлагаемой банком. А вот эффективная ставка может постоянно меняться, поскольку в любой момент могут возникать разные дополнительные платежи, каким-либо образом связанные с выплатой займа.

Например, заемщик оформил займ на 10 тысяч рублей, а ежегодно по нему выплачивается сверх основной суммы 1,5 тысяч рублей. Номинальная ставка в этом случае составляет 15% за год, а вот банк может получать совершенно другую прибыль, обусловленную дополнительными платежами и уровнем инфляции. Она может быть больше или меньше данных 15%, причем обычно заемщики не интересуются этим вопросом, хотя он важен для них, поскольку если устанавливаются разные дополнительные комиссии и иные платежи, то переплата для заемщика будет намного выше, чем 1,5 тысячи рублей в год.

Поэтому перед подписанием кредитного договора желательно каждому заемщику точно определиться с тем, каков размер эффективной ставки, поскольку на ее основании точно определяется, какая именно денежная сумма будет уплачена заемщиком за использование кредитных денег. Посчитать эффективную ставку можно самостоятельно, что позволяет проверить правильность исчислений работников банковской организации.

Использование формулы

Чтобы получить точное значение, необходимо знать, каков размер ежемесячного платежа по кредиту. Для этого может применяться формула: ежемесячный взнос по кредиту = коэффициент аннуитетного займа х полная сумма кредита.

Чтобы определить коэффициент аннуитетного займа, зависящий от месячной ставки, используется следующая формула:

коэффициент аннуитетного займа = месячная ставка по кредиту х (1 + месячная ставка по кредиту х количество периодов, после окончания которых будет полностью погашен займ) / (1+ месячная ставка по кредиту) х количество периодов — 1.

Соответственно, после определения коэффициента аннуитетного кредита не составит труда определить размер ежемесячного платежа по нему. После этого надо полученное значение умножить на количество месяцев, на которые оформлен займ, что позволит увидеть реальную стоимость конкретного кредита.

Рассчитать эффективную ставку можно с помощью деления суммы переплаты по кредиту на сумму планируемого займа.

Пример расчета

Например, был оформлен кредит на сумму 200 тысяч руб., а ставка процента равна 18%. При этом заемщик обязан уплачивать ежемесячную комиссию, выступающую в качестве оплаты кассового обслуживания и равную 1%. В качестве схемы начисления процентов выбираются аннуитетные платежи. В этом случае полная сумма кредита равна 200 тысяч руб., количество периодов — 12 месяцев, месячная ставка по кредиту — 1,5 (ставка процента 18% деленная на срок займа, составляющий 12 месяцев). В соответствии с имеющимися данными определяется легко коэффициент аннуитетного займа:

0,015*(1+0,015)*12/(1+0,015)*12—1=0,0917.

Подставляем полученное значение в формулу:

Ежемесячный взнос по кредиту =18336 р.

Дополнительно учитывается комиссия за кассовое обслуживание, равная 1%. В этом случае в год придется уплатить 24 тыс. руб., а в месяц 2 тыс. руб., соответственно, ежемесячный платеж увеличивается на эту сумму и равен 20336 р. В год придется заплатить банку 244 тыс 32 р., а переплата составит 44 тыс. 32 р. Поэтому эффективная ставка равняется 22%.

Дополнительные способы

Рассчитать эффективную ставку можно не только самостоятельно, но и с использованием многочисленных автоматических калькуляторов, широко представленных в интернете.  Также некоторые банки располагают данные программы на своих официальных сайтах, что дает возможность каждому потенциальному заемщику заранее определить, какова будет эффективная ставка по конкретной программе.

Также некоторые банки располагают данные программы на своих официальных сайтах, что дает возможность каждому потенциальному заемщику заранее определить, какова будет эффективная ставка по конкретной программе.

Дополнительно заемщики пользуются для расчета программой Excel, которая является очень легкой и понятной. В нее важно ввести только нужные значения, а также сформировать формулу, после чего будут производиться необходимые расчеты. При этом имеется возможность после каждого досрочного погашения вводить соответствующие значения, поскольку за счет досрочного внесения средств снижается переплата. Если за досрочное погашение банк взимает определенную комиссию, то это должно отражаться в процессе расчет эффективной ставки. Поэтому нередко требуется уже в процессе погашения займа рассчитывать данный показатель.

Однако при расчете важно учитывать все дополнительные комиссии, существенно различающиеся в банках, поскольку данные организации на законных основаниях могут увеличивать свою прибыль за счет этих платежей.

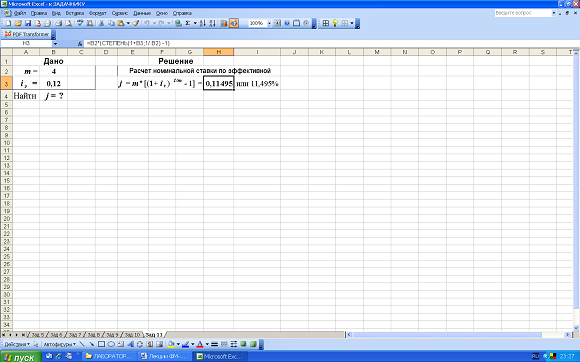

Как рассчитывается эффективная ставка по вкладам

Часто требуется рассчитать этот показатель не только для кредита, но и для вклада в банк. Для этого важно учитывать, какие используются проценты, поскольку они могут быть простыми или сложными.

Для вклада по сложным процентам используется для расчета следующая формула:

iэфф =((1+ ставка по кредиту /12)^(12*число лет вклада)-1)*(1/число лет вклада).

При расчете ставки для вклада также важно учитывать различные дополнительные комиссии, которые вкладчик должен нести для открытия счета и для его обслуживания. Могут вводиться и другие платежи банками, а они существенно снижают ставку, которая оговаривается между организацией и вкладчиком заранее.

Таким образом, каждый банк в соответствии с требованиями закона обязан оповещать клиентов не только о стандартной ставке, но и об эффективной, содержащей различные дополнительные платежи и даже страховку. Во время определения целесообразности и выгодности оформления того или иного кредита важно обращать внимание именно на этот показатель, отражающий реальные затраты, которые придется понести заемщику.

Документы для получения кредита в Сбербанке

Документы для получения кредита в Сбербанке Понятие и особенности кредитного договора

Понятие и особенности кредитного договора Популярные предложения банков по ставкам на потребительский кредит

Популярные предложения банков по ставкам на потребительский кредит