Рефинансирование сторонних кредитов в Россельхозбанке

Юлия Мальцева

Юлия Мальцева

14.12.2016

14.12.2016

0

0 Кредиты являются обязательными в жизни многих людей. Их получение обладает многими плюсами, например, всегда имеется возможность воспользоваться свободными денежными средствами для любых целей. Нередко люди набирают несколько кредитов, являющихся достаточно крупными и сложными, поэтому возникают проблемы с выплатой заемных средств.

Чтобы не возникали просрочки и не портилась кредитная история заемщика, он должен воспользоваться разными способами, позволяющими снизить кредитную нагрузку. Россельхозбанк рефинансирование кредитов других банков готов предоставить на достаточно выгодных условиях.

Содержание

Понятие рефинансирования

При оформлении кредита каждый человек должен задумываться о том, каким образом он будет его погашать. Доход должен быть достаточным, чтобы легко справляться с ежемесячными платежами, при этом не должен наноситься ущерб семейному бюджету. Даже малейшие просрочки негативно сказываются на репутации заемщика, а также дополнительно начисляются разные штрафы и пени, увеличивающие конечную сумму, которую должен заплатить гражданин банковскому учреждению.

Если возникают определенные сложности, приводящие к снижению дохода, то заемщик должен самостоятельно позаботиться об изменении ситуации с займами. Отличным способом снижения кредитной нагрузки считается рефинансирование, предлагаемое разными банками. Оптимальным считается рефинансирование кредита в Россельхозбанке.

Для осуществления данной процедуры крайне важно, чтобы у заемщика по старому кредиту не было просрочек, а иначе Россельхозбанк откажет обратившемуся к нему клиенту.

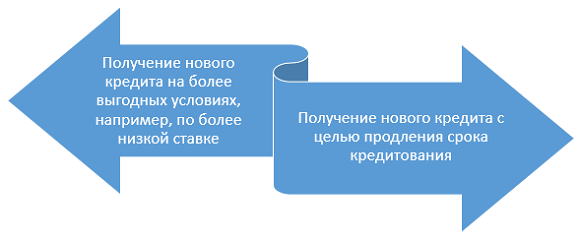

Рефинансирование кредитов в Россельхозбанке предполагает, что заемщик оформляет в данном учреждении новый заем, а полученные по нему денежные средства направляются на погашение старого и сложного кредита. Новый заем выдается на более выгодных условиях. Наиболее часто применяется низкая процентная ставка, а также увеличивается срок кредитования. Это приводит к тому, что ежемесячные платежи существенно снижаются, поэтому справляться с ними может заемщик даже с небольшим доходом.

На каких условиях предоставляется услуга?

Каждый заемщик, интересующийся рефинансированием с помощью Россельхозбанка, должен знать об условиях данного процесса:

- Допускается процедура для заемщиков, имеющих даже не один кредит, а несколько займов, которые оформлены в разных банковских учреждениях. В этом случае все они закрываются новым кредитом, взятым на выгодных условиях. Это снижает процентную ставку и ежемесячные платежи.

- Если нет возможности предоставить залог или привлечь поручителей, то максимальная сумма, которая может быть выдана такому заемщику, составляет 750 тыс. рублей. В случае если для прошлого кредита предоставлялось обеспечение, а также оно будет применяться по новому займу, выдаваемая сумма увеличивается до 1 млн рублей.

- Срок кредитования составляет максимум 60 месяцев.

- Потребуется обеспечение в ситуации, если прошлый кредит оформлялся под поручительство граждан или организации или же использовалось какое-либо имущество в качестве залога. Если ничего из этого не применялось ранее, то обычно работники Россельхозбанка не требуют поручительства или залога при оформлении нового займа. Однако все зависит от ситуации, поскольку к каждому заемщику имеется индивидуальный подход в банке.

К плюсам сотрудничества с данным банковским учреждением относится то, что клиент самостоятельно выбирает, какая схема расчета ежемесячных взносов будет применяться. Он может выбрать как аннуитетную систему, так и дифференцированную. Выбор зависит от возможностей заемщика и его желания досрочно гасить заем в будущем.

Выбирается валюта кредита. Это могут быть не только рубли, но и разные иностранные валюты.

Какие процентные ставки устанавливаются банком?

Когда осуществляется перекредитование, Россельхозбанк для каждого потенциального заемщика устанавливает индивидуальную процентную ставку, поскольку ее размер зависит от множества факторов и условий. Учитываются следующие требования:

- Срок кредитования. Если оформляется новый кредит на срок, который не превышает одного года, то ставка равна 20,9%. Если срок не больше трех лет, то ставка устанавливается на уровне 21,9%. Если срок устанавливается в промежутке между 3 и 5 годами, то ставка равна 22,9%.

- Наличие обеспечения. Если заемщик не предоставляет банку какое-либо ценное имущество в качестве залога или не привлекает платежеспособных и надежных поручителей, то минимальная ставка будет равна 22,9% годовых.

- Если заемщик отказывается страховать свою жизнь и здоровье, то ставка увеличивается на 4,5%.

- Если будет рефинансироваться какой-либо целевой кредит, то заемщик обязан представить доказательства оговоренного использования заемных средств. Если это условие не будет выполнено, то банк имеет право повысить процентную ставку на 2%.

- Для людей, осуществляющих рабочую деятельность в бюджетной сфере, обеспечивается снижение ставки на 3%.

- Если клиенты получают заработную плату в Россельхозбанке, то для них предлагаются уникальные и выгодные условия, а процентная ставка снижается до 5%.

- Если у заемщика имеется хорошая кредитная история, а ранее он брал займы в Россельхозбанке, с которыми расплачивался либо в полном соответствии с кредитным договором, либо с досрочным погашением, то для него процент может быть уменьшен на 7%.

Таким образом, узнать точный банковский процент для рефинансирования заранее невозможно. Важно первоначально подать заявку, на основании данных которой банк принимает решение относительно процентной ставки.

Каковы требования к заемщикам?

Россельхозбанк осуществляет рефинансирование кредитов других банков, но предъявляет к своим клиентам многочисленные требования. Они могут отличаться от таковых в других банковских учреждениях. К основным условиям для проведения процесса рефинансирования относятся следующие:

- В качестве заемщика может выступать исключительно резидент РФ. Причем он должен иметь постоянную регистрацию в том регионе, в котором обращается в отделение банка для проведения процедуры.

- Возраст его должен быть больше 23 лет на момент подписания договора. В год окончания действия соглашения возраст не должен превышать 65 лет.

- Стаж работы на последнем месте заработка должен быть более 6 месяцев. Общий стаж работы должен превышать один год. Если в Россельхозбанке заемщик получает заработную плату или пенсию, а также разные пособия или иные выплаты, то стаж его может равняться 3 месяцам.

- Заемщик должен предоставить документы, которые являются доказательством наличия у него постоянного и официального дохода. Для этого можно приносить не только справки с мест работы, но и другие документы, подтверждающие наличие дополнительного заработка. К нему могут относиться различные пособия или иные социальные выплаты, пенсии или другой источник дохода.

- Допускается привлекать созаемщиков, доход которых учитывается при расчете максимальной суммы кредита. Наиболее часто используются для этих целей близкие родственники, но могут выступать созаемщиками и друзья или знакомые. Эти лица должны осознавать, что, если заемщик откажется от выполнения своих обязательств перед банком, последние будут возложены на созаемщиков.

Россельхозбанк допускает осуществлять рефинансирование даже в случае, если в качестве заемщика выступает пенсионер. Однако он должен будет открыть в Россельхозбанке счет, на который будет перечисляться его пенсия. При этом стаж работы является неважным.

Какие нужны документы?

Рефинансирующий банк требует от заемщика подготовки полного пакета документов. В Россельхозбанк должны быть предоставлены:

- паспорт потенциального заемщика;

- справка, полученная с места осуществления трудовой деятельности, в которой указывается официальная заработная плата гражданина;

- кредитный договор, составленный с первым банком;

- документы на имущество, которое предлагается в качестве залога;

- справка, полученная из банковского учреждения, в которой указывается остаток долга;

- документы о предоставлении поручителей или созаемщиков.

Чтобы оформить в Россельхозбанке рефинансирование кредита другого банка, необходимо заполнить специальную заявку, причем выполнить это можно как в отделении организации, так и на ее официальном сайте. На основе данной заявки дается предварительный ответ банковской организации. Если он является положительным, то заемщик должен посетить отделение компании со всеми необходимыми документами, которые указываются в заявке.

На оформление рефинансирования дается полтора месяца после одобрения заявки, а если за это время не получится совершить этот процесс, то придется получать одобрение повторно.

Как только процедура будет совершена, заемщик должен принести в Россельхозбанк доказательства того, что прошлый кредит или несколько займов были погашены, а иначе банк может изменить условия кредитного договора.

Условия обслуживания нового кредита

Рефинансирование не подразумевает полного устранения кредитной нагрузки, она может быть лишь немного снижена. Россельхозбанк предлагает более оптимальные условия обслуживания по сравнению с аналогичными организациями:

- в соответствии с новым кредитным договором каждый месяц до определенного числа вносятся денежные средства в качестве ежемесячного платежа;

- допускается заранее погасить частично или полностью заем, и за это не взимаются дополнительные комиссии;

- если появляются просрочки, то накладывается штраф (0,1% от задолженности) и начисляется неустойка в размере 20% годовых, которая определятся от остатка займа;

- если неуплата становится систематической, то банк имеет право применить штраф, размер которого равняется 10 МРОТ;

- споры по договору решаются в судебном порядке.

Таким образом, рефинансирование кредитов разных банков, осуществляемое с помощью Россельхозбанка, обладает многими плюсами. Оно позволяет снизить кредитную нагрузку, однако важно учитывать два момента: эта организация предъявляет к заемщику многочисленные требования, от долга избавиться не получится. В случае возникновения финансовых проблем такое решение считается идеальным, поскольку за счет увеличения срока кредитования и снижения процентной ставки уменьшаются ежемесячные платежи.

Рефинансирование кредита в «ВТБ24»: как перевести долги в один банк

Рефинансирование кредита в «ВТБ24»: как перевести долги в один банк Ренессанс кредит, способы оплаты

Ренессанс кредит, способы оплаты Что собой представляет программа по рефинансированию займа в ВТБ-24

Что собой представляет программа по рефинансированию займа в ВТБ-24