Что подразумевается под полной стоимостью кредита

Юлия Мальцева

Юлия Мальцева

18.01.2017

18.01.2017

0

0 Оформляя кредит в банке или другой кредитной организации, заемщики часто обращают внимание на цифру в правом углу страницы (сверху) договора. Как правило, там написано число процента, который существенно превышает обусловленный с сотрудниками банка. Конечно же, этот факт пугает клиентов, но после объяснений банковских менеджеров картина проясняется. Прописанная в углу цифра — это не что иное, как полная стоимость ссуды, которую в былые времена называли эффективной процентной ставкой.

Содержание

Определение полной стоимости кредита

В банковской системе Российской Федерации термин «полная стоимость кредита» начал применяться еще в 2008 году. Как уже говорилось выше, ранее использовалось словосочетание «эффективная процентная ставка».

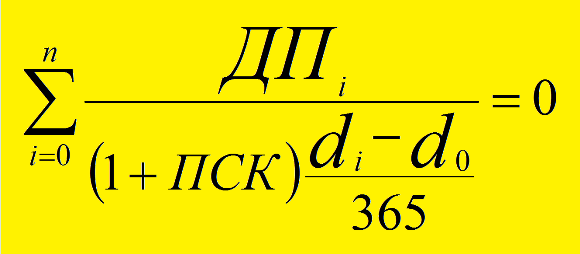

ПСК рассчитывается в соответствии с нормами Центробанка. Кроме этого, кредитные учреждения должны пользоваться действующим законодательством, которое также проводит регуляцию в этой сфере. Формула и алгоритм расчета полной кредитной ставки постоянно изменяются, поэтому при самостоятельном подсчете суммы кредита нужно обращаться за актуальными данными. Для этого следует использовать дату подписания договора.

Недавно в закон «О потребительском кредитовании» были внесены изменения, вследствие чего изменилась и формула расчета ПСК. Специалисты называют ее более точной и такой, что наиболее реально отвечает требованием современной системы кредитования. Кроме того, более понятными для простого гражданина стали условия микрокредитования населения, которые ранее прикрывали огромные числа процентов под небольшими ежемесячными платежами.

Сегодня многие хотят знать, что такое полная стоимость кредита. ПСК — это сумма, выраженная в процентной ставке, которую заемщику необходимо будет уплатить за использование кредита (в том числе нужно учитывать и сумму задолженности, и средства за обслуживание займа). Таким образом, в одной формуле учитываются все те расходы, что придется уплатить заемщику, но только те, которые учитываются в договоре. Поэтому к этой сумме не причисляются штрафные санкции и другие комиссии и неустойки, зависящие только от действий заемщика.

В ПСК включаются такие суммы:

- тело кредита (основная сумма, которую кредитор одолжил заемщику) и проценты по нему;

- некоторые комиссии по обслуживанию кредита (за оформление, открытие счета, выполнение других операций по ссуде);

- платежи по обслуживанию кредитной карточки;

- другие платежи, которые предусмотрены договором (страхование, оценка залога, оформление соглашения у нотариуса).

В кредитном договоре в обязательном порядке должна быть приведена цифра ПСК. Нередко можно встретить случаи того, что банк публикует этот параметр сразу же во время описания того или иного продукта. Кроме того, на многих онлайн-ресурсах существуют специальные калькуляторы, при помощи которых есть возможность провести расчет ПСК.

Полная стоимость кредита — что это такое, и что знание этого термина дает заемщику — вопрос интересный. Главное, что интересует подавляющее большинство заемщиков — это полная сумма средств, которую им придется уплатить для погашения кредитного долга. Для определения этой суммы и понадобится ПСК. Для того чтобы его понять, даже не нужно что-то самостоятельно узнавать и считать. Сама цифра ПСК говорит о сумме переплаты. Для этого нужны такие данные:

- сумма кредита;

- проценты по кредиту;

- срок, на который был выдан кредит;

- система уплаты займа.

Если гражданин обладает этими знаниями, то он имеет возможность проанализировать сумму переплаты еще до того, как оформить заем, чтобы выбрать наиболее выгодный.

Полная стоимость кредита дает возможность получить данные по той сумме, которая должна быть уплачена по ссуде для ее полного погашения, но она никоим образом не учитывает ситуаций, при которых заемщик просрочит платежи, или же наоборот оплатит всю сумму ссуды преждевременно. В первом варианте сумма заема будет увеличена, а во втором — уменьшена.

От чего зависит сумма займа

Процесс регулирования ПСК проводит закон «О потребительском кредите». Пункт 4 статьи 6 этого закона предусматривает определение влияющих на стоимость кредита факторов. Среди таких можно выделить следующие:

- платежи по основной сумме заема;

- проценты по займу;

- другие платежи, уплата которых предусмотрена в кредитном договоре;

- средства, что нужно уплатить за создание и обслуживание кредитки;

- платежи, предусмотренные договором для уплаты третьим лицам;

- платежи по страховке, если она становится обязательной (страхование автокредитов, ипотеки);

- добровольное страхование заемщика (зависит от его желания).

Кроме этого, пункт 5 статьи 6 закона «О потребительском кредите» говорит и о тех факторах, которые не учитываются при расчете полной стоимости кредита. Они такие:

- если платежи проводятся не по кредитному договору, а в соответствии с федеральным законодательством (для примера можно назвать регистрацию прав на приобретенное в кредит жилье);

- штрафы за просроченные платежи по займу;

- некоторые виды платежей, которые прописаны в кредитном договоре, но их уплата зависит от действий заемщика (комиссия за обслуживание кредитки взимается только тогда, когда заемщик начинает ей пользоваться, активировав «пластик»);

- если страховка была оформлена для обычного потребительского заема.

Можно отметить, что некоторые из тех комиссий, что взимаются банками, не прописаны в данном законе и являются такими, которые не отвечают нормам законодательства. Среди них встречаются:

- комиссия за сопровождение кредитного счета;

- комиссия за погашения ссуды досрочно.

Помимо этого, комиссии являются противозаконными и банковские организации не имеют права накладывать их на своих клиентов. Но если такое все же случилось, заемщик может смело обращаться в Роспотребнадзор. Там каждый гражданин в состоянии защитить свои интересы.

Расчет полной стоимости кредита

Все банки должны придерживаться единого алгоритма и формулы расчета ПСК. Правда, не все кредитные продукты одинаковые. Часто каждый из них имеет свои особенности (потребительский отличается от ипотечного, автокредит также обладает своими нюансами).

Для того чтобы рассчитать ПСК по потребительскому займу стоит пользоваться шестой статьей закона «О потребительском кредите». Он регулирует выдачу микрозаймов для населения Российской Федерации, но для определения ПСК по ипотеке данный закон не подходит. В этом случае важно руководствоваться действующими актами Центрального Банка.

Рассчитать ПСК самостоятельно может быть довольно трудно. Дабы получить максимально верный результат нужно учитывать даже те факторы, что неизвестны простому заемщику (в частности, разъяснения Центробанка).

Для того чтобы не трудиться безрезультатно, необходимо обратить внимание на условия кредитного договора. Банки должны полностью информировать своих клиентов обо всех условиях кредитования. Если информация была предоставлена неверно или не в полном объеме, то банк понесет соответствующее наказание перед законом. В таком случае заемщику будут возвращены все незаконно удержанные средства.

ПСК не может показать того, насколько выгоден займ. Для получения полной информации о его стоимости следует обращать внимание на много других факторов.

Лизинг: что это такое, зачем нужен

Лизинг: что это такое, зачем нужен Что такое кредитно-потребительские кооперативы

Что такое кредитно-потребительские кооперативы НКО: виды и принципы работы

НКО: виды и принципы работы