Расчет досрочного погашения кредита

Юлия Мальцева

Юлия Мальцева

24.12.2016

24.12.2016

0

0 Кредиты дают возможность каждому человеку или компании приобрести нужные товары или объекты. При этом они выдаются банками или иными схожими учреждениями на определенных условиях. Сюда в первую очередь относится срочность и платность.

За использование заемных средств приходится уплачивать довольно существенные проценты, поэтому у многих заемщиков сразу возникает желание погасить долг как можно быстрее до того момента, когда наступит срок, указанный в кредитном договоре.

Для этого вносятся досрочные платежи, обеспечивающие возможность заранее погасить кредит. Чтобы быть уверенным в правильности вычислений, производимых банком, рекомендуется знать, как самостоятельно рассчитать досрочное погашение своего кредита.

Содержание

Как выполняются самостоятельные расчеты?

При досрочном внесении каких-либо платежей по кредиту банк самостоятельно осуществляет перерасчет, в результате чего заемщик получает на руки новый график платежей, а также видит снижение переплаты, срока кредитования или ежемесячных платежей.

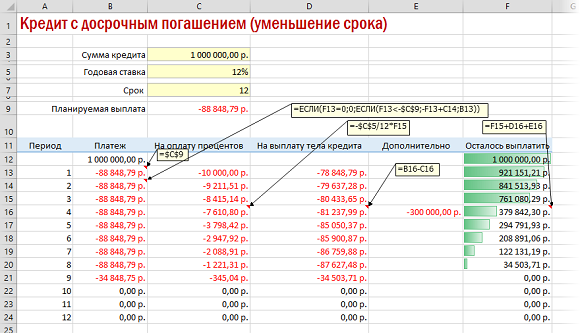

Допускается самостоятельно производить расчет досрочного погашения. Для этого оптимальным считается использование различных калькуляторов, которые широко распространены в интернете. Введя в них нужные сведения, можно получить информацию об оставшемся долге и остальных нюансах выплаты займа.

Использоваться данная программа может даже в случае погашения ипотеки. Оно наиболее часто осуществляется досрочными платежами, поскольку люди стараются снизить высокие ежемесячные взносы, а также желают расплатиться по большому кредиту как можно быстрее.

Современные калькуляторы после введения нужных значений показывают следующие данные:

- сколько надо заплатить денежных средств в месяц после внесения дополнительных средств;

- начисленный процент по всему кредиту;

- остаток по займу;

- характеристики погашения;

- экономия на процентах за счет внесения дополнительных платежей.

На основании проведения постоянных расчетов можно определять, какой платеж будет выгоден для погашения займа, а также правильно ли сама кредитная организация проводит расчеты. В процессе заполнения анкеты непременно надо указывать, какая схема начисления процентов используется, поскольку могут применяться дифференцированные или аннуитетные платежи.

Основные нюансы досрочного погашения

Ипотечный или какой-либо другой заем — это определенная кредитная нагрузка на любого заемщика. По займу непременно надо ежемесячно уплачивать определенное количество денег, и это нередко существенно бьет по семейному бюджету, поэтому каждый человек, у которого имеются оформленные кредиты, старается погасить их как можно быстрее.

Наилучший результат достигается при досрочном погашении. При этом обеспечивается снижение ежемесячных платежей или срока кредитования в зависимости от условий банка.

Существует две разновидности погашения до установленного срока платежа:

- Полное. Оно предлагает погашать оставшийся долг по займу полностью одним платежом. Внести средства можно практически всегда. Для этого процесса необходимо прийти в отделение банка, после чего написать специальное заявление, в котором указать свое желание полностью рассчитаться по кредиту. На основании данного документа сотрудники учреждения выполняют перерасчет, с помощью которого определяется нужная сумма, необходимая для закрытия займа.

- Частичное. Вносится выплата, которая может быть любой, причем после ее зачисления не прекращается погашение кредита. Такое действие приводит к необходимости производить перерасчет, поскольку уменьшается переплата, а соответственно, и ежемесячный платеж. Чаще всего банки требуют, чтобы такие платежи были либо равны стандартному взносу в месяц или превышали его. Каждый банк после внесения суммы проводит перерасчет, в результате чего заемщик получает на руки новый график платежей.

Правильный расчет досрочного погашения самостоятельно

Если нет желания или возможности пользоваться электронными калькуляторами, представленными в сети, то важно знать, как рассчитать нужные данные самостоятельно, используя специальные формулы. Перепроверке следует подвергать каждое дополнительное внесение денежных средств.

Рассчитывается досрочное погашение с помощью следующей простой формулы:

СПДП = ОД + П, где

П — начисленные банком проценты;

ОД — основной долг.

Проценты определяются по следующей формуле:

П = ОД * СК * Дни / 365 / 100, где

СК — годовая ставка;

Дни — число дней, в течение которых уплачивались платежи по займу.

Таким образом, правильно рассчитанный платеж будет оптимален для погашения до срока платежа по договору.

Какие правила должны соблюдаться при досрочном погашении?

Каждый заемщик должен хорошо разобраться в том, какие требования предъявляются банками к досрочному внесению денежных средств в качестве оплаты имеющегося займа. Для этого учитываются следующие правила:

- Допускается рассчитываться такими взносами как полностью, так и частично, и банк не имеет права запрещать заемщикам осуществлять данное действие. Обе эти формы обладают своими отличиями, но подсчет может вестись по любому виду.

- Если вносятся платежи, являющиеся частичными, то уменьшаться может как срок кредитования, так и размер ежемесячного платежа по займу. Все зависит от условий банка и конкретного займа.

- Если гасится частично заем, то непременно банк обязан произвести перерасчет, а также предоставить заемщику новый график, по которому будут уплачиваться ежемесячные платежи. Посчитать данный график можно самостоятельно с помощью онлайн-калькуляторов, однако будут получены только усредненные значения, поэтому лучше всего изначально обращаться к сотрудникам банка.

- Большинство банков предлагает такие условия, что при частичном погашении сумма, вносимая заемщиком, должна быть равна или больше размера ежемесячного платежа.

- Подсчет долга должен проводиться только специалистом банковской организации, поскольку здесь должны быть четкие значения.

- Перед внесением средств необходимо непременно уведомлять о таком решении банк, для чего следует посетить отделение учреждения, в котором пишется соответствующее заявление.

Не допускается взимание банком дополнительных комиссий или платежей за досрочное погашение.

- Рекомендуется каждому заемщику постоянно контролировать правильность расчетов, осуществляемых работниками банка, чтобы быть уверенным в том, что не будет значительной и незаконной переплаты по займу.

- Допускается вносить дополнительные платежи через месяц после оформления кредита.

- После полного погашения работники банка обязаны прислать заемщику письмо, подтверждающее, что у него отсутствует задолженность.

- При составлении кредитного договора каждый заемщик должен тщательно изучить все условия в нем, поскольку не допускается начисление каких-либо дополнительных комиссий за досрочное внесение средств. Банк не должен создавать препятствий для осуществления данного процесса.

Многие люди, которые берут заемные деньги в банке редко, уверены, что за досрочное погашение кредита организация обязана выплачивать им определенную компенсацию. Однако на самом деле это не так, поскольку любому банку, наоборот, невыгодно, что заемщик быстро расплачивается по кредиту. В этом случае он теряет проценты, поскольку они начисляются только на тот срок, в течение которого действительно использовались заемные средства. Поэтому если основной целью такого гашения кредита является желание получить выплату от банка, то на нее не стоит рассчитывать.

Единственное, что можно вернуть после досрочного закрытия займа, это часть страховки, которая была уплачена за весь срок.

Процедура внесения платежей

Досрочные платежи вносятся достаточно просто, поскольку этот процесс заключается в следующих понятных действиях:

- первоначально в отделении банка пишется соответствующее заявление;

- у сотрудника организации рекомендуется поинтересоваться, когда можно внести средства, какой порядок для этого используется;

- работник банка производит расчет досрочного погашения;

- вносится денежная сумма;

- посещается еще раз организация, чтобы можно было взять у ее работника новый график платежей.

Таким образом, погашаемый кредит можно закрывать досрочно частичными или окончательными платежами. Сам процесс считается простым, при этом он обеспечивает уменьшение ежемесячных платежей или срока кредитования.

Как объявить себя банкротом, если нечем платить по долгам

Как объявить себя банкротом, если нечем платить по долгам Досрочное погашение кредита в Сбербанке: пошаговая инструкция

Досрочное погашение кредита в Сбербанке: пошаговая инструкция Способы досрочного погашения заема в банке ВТБ 24

Способы досрочного погашения заема в банке ВТБ 24