Что такое грейс-период по кредитной карте

28.11.2016

28.11.2016

0

0 На сегодняшний день банки предлагают кредиты настолько разнообразные по срокам, размерам и назначению, что сложно выбрать наиболее выгодный. В этой статье мы расскажем о кредитной карте и грейс-периоде по ней и том, как правильно пользоваться данными услугами, чтоб не оказаться должником банка.

Содержание

Виды пластиковых карт

Что такое кредитная карта, и какие вообще бывают:

- Дебетовая. Средства на ней принадлежат владельцу. Это может быть зарплата, социальные выплаты или деньги, переведенные физическим лицом. Израсходовать больше, чем там есть, нельзя. Баланс может быть только положительным.

- Карта с овердрафтом. Чаще овердрафт оформляется на карту, куда поступает зарплата. Владелец тратит сначала свои деньги, а если необходимо, то берет у банка кредит. Обычно лимит овердрафта составляет 70–80% от среднемесячной зарплаты. Погашение долга происходит при пополнении баланса. Как только поступают средства, автоматически возмещается потраченная сумма и взимается процент. Баланс может быть как положительным, так и отрицательным.

- Кредитная карта. Деньги на ней принадлежат банку. Если вы начинаете их тратить, то нужно платить проценты за использование. Сумма, которая оказывается в руках у человека, немаленькая.

Преимущества кредитной карты

Для чего нужна такая кредитная карта, можно понять, узнав ее отличия от потребительского кредита.

При оформлении потребкредита клиент получает всю одобренную сумму и с этого же дня начинает платить проценты. Платежи необходимо вносить ежемесячно в соответствии с установленным графиком. Даже при досрочном погашении придется (в большинстве банков это так) выплатить все проценты. При необходимости нужно оформлять новый заем.

При оформлении кредитки средства могут тратиться в любое время или не сниматься совсем. Проценты рассчитываются только на потраченную сумму. При погашении долга картой снова можно пользоваться. Возвращать заем можно полностью или частично. Главные условия банка — погасить долг до оговоренного срока и вносить суммы не меньше положенного минимального платежа.

Преимущества использования:

- возможность пользоваться грейс-периодом (что это такое, расскажем ниже);

- при использовании владелец может получать бонусы и скидки в торговой сети;

- удобно расплачиваться за границей;

- под рукой всегда есть деньги.

Но есть и подводные камни. Так, банки взимают комиссии за снятие наличных денег или обслуживание карты. При невозможности вовремя погасить долг человек вынужден заплатить процент выше, чем таковой по потребительскому кредиту.

Как видно, у этого продукта есть много преимуществ по сравнению с потребительским кредитом.

Кредитный лимит

При кредитовании банк устанавливает лимит. Рассмотрим, что такое кредитный лимит и от чего он зависит.

Кредитный лимит — сумма, которую банк готов выдать в долгосрочное пользование. Ограничение устанавливается чтобы снизить риск невозврата. Лимит зависит от платёжеспособности заемщика. Чем меньше документов предоставляете при оформлении займа, тем меньше будет лимит и выше процент. Так, при получении моментальной кредитки сумма не будет превышать пары тысяч. При предъявлении справки о доходах в пользование вам предоставят сумму в размере трех окладов.

Величина кредитного лимита зависит от кредитной истории заемщика, а значит, от кредитного рейтинга. Чем надежнее клиент (вовремя погашал задолженность и не имеет других займов), тем большую сумму готов предоставить в его пользование банк.

Что такое грейс-период

Грейс-период — это время, установленное банковским учреждением по данной кредитной программе, на протяжении которого владелец карты имеет право пользоваться деньгами без взимания процентов или по уменьшенной процентной ставке, при условии полного закрытия долга до окончания срока действия льготы.

Зачем давать беспроцентный заем? Банк, предоставляя деньги в долг, предполагает, что должник не сможет вернуть все сумму в срок и будет должен платить проценты, которые больше, чем при обычном кредите. А также он частично возмещает свои затраты за счет комиссии, которую платят торговые точки за использование банковской карты при операции.

Большинство банков предоставляет беспроцентный заем только при расчете картой в магазинах или через интернет.

Банк может предоставлять кредитные карты с различными условиями выплаты задолженности или льготами. Узнайте, что такое льготный период для конкретного продукта, у банковского работника и внимательно ознакомьтесь со всеми условиями договора. Лучше уточнить, чем платить деньги за невыполнение обязательств.

Виды льготного периода

Чтобы лучше понять, что означает грейс-период, рассмотрим еще два термина.

- Расчетный период — время, за которое банк считает все операции, проведенные через карту, и отражает в выписке по счету. Следующий расчетный период начинается на следующий день после окончания предыдущего. Окончанием периода могут считать последний день календарного месяца. Или он наступает по прошествии 30 дней с момента совершения транша.

- Платежный период — срок, в течение которого клиент обязан произвести обязательный платеж. Следует за расчетным периодом и может длиться 20–31 день.

В день окончания расчетного периода банк фиксирует задолженность по кредиту. Он направляет выписку клиенту, где указывает минимальный платеж, который составляет 5% от потраченной суммы. А также дату, не позднее которой платеж должен быть внесен. Если вы погасите всю сумму вовремя, то не придется платить проценты за ее использование.

По истечении расчетного периода начинается следующий, но в распоряжении у вас сумма за вычетом потраченной в предыдущем месяце. Кредит возобновляемый, то есть в момент погашения задолженности внесенная сумма вновь доступна для использования.

Среди держателей карт укоренилась классификация:

- Честный грейс. По его условиям, вы можете брать деньги весь заявленный срок. Еще до того как погасите задолженность, вы можете пользоваться кредитной картой. Новые траты будут отражены в следующем отчетном периоде.

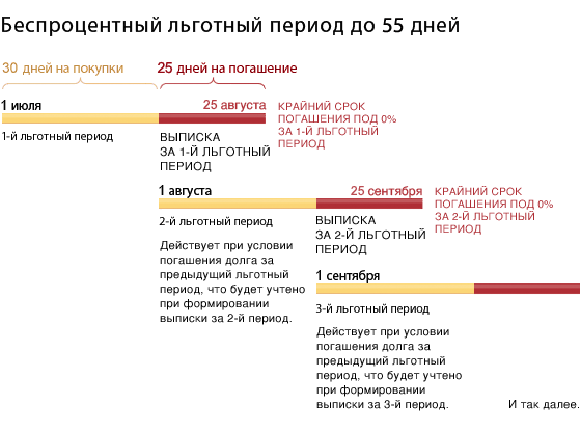

- Нечестный грейс. Называется так из-за того, что из заявленных 55 дней льготного периода вы 30 дней можете рассчитываться кредиткой, а в течение следующих 25 дней вы должны рассчитаться с банком, то есть свести банас карты в ноль. Если по карте будут проведены операции без полного погашения долга за отчетный период, то банк рассчитает проценты, что означает отсутствие льготы. То есть придётся платить проценты со всей истраченной суммы. Отсюда и появляются у держателей карт большие долги перед банками.

Грейс-период (его еще называют льготным или беспроцентным) исчисляется в днях. Как правило, он составляет от 50 до 55 дней.

Начинаться отсчет льготного пользования деньгами может:

- с момента, когда произошло снятие средств;

- с начала отчетного периода, например, с первого числа месяца;

- со дня формирования выписки.

Если в условиях прописана дата начало льготного времени, то будет прописано и число, когда должен быть внесен платеж.

Проще понять, что такое грейс-период по кредитным картам, с помощью примера. Допустим, грейс составляет 55 дней, отчетный период начинается с 1 января. Тогда до 25 февраля вся сумма должна быть возвращена независимо от того, когда покупка была совершена — 2 или 29 января.

Банковские программы могут отличаться и по требованию о погашении долга в следующем месяце. Это может быть обязательство погасить задолженность целиком или внести лишь минимальный платеж для того, чтобы дальше бесплатно использовать деньги.

Можно выделить два способа расчета начала действия льготы:

- По каждой операции. Не берутся проценты в течение оговоренного срока после совершения операции. Плата за пользование деньгами начисляется, но не взимается в случае выплаты задолженности в оговоренный срок.

- По сумме траншей в отчетном периоде. Нужно целиком или частично вернуть потраченную сумму в определенный срок после окончания отчетного периода. Проще говоря, количество дней льготного периода отличается для первой и второй операции по карте.

Если долг не уплачен в указанный срок или минимальный платеж был погашен частично, то заемщику рассчитываются проценты за весь период пользования, а льготы не действуют.

При возврате долга учтите, что при оплате через другие банки деньгу могут переводиться в течение 5 суток. Поэтому лучше оплачивать в том банке, где оформляли карту.

Брать или не брать?

Принимая решения об оформлении, уточните следующие моменты:

- можно ли тратить деньги с карточки в платежный период;

- какая комиссия при обналичивании средств;

- сколько идет ваш платеж на счет;

- есть ли дополнительные комиссии за содержание карты.

Если точно и вовремя выполнять свои обязательства перед банковским учреждением, то этот продукт будет работать на вас. Если же пренебрегать условиями или забыть вернуть деньги, то уже вы будете работать на банк.

Инструкция для клиентов «Сбербанка»: как переводить деньги с кредитной карты

Инструкция для клиентов «Сбербанка»: как переводить деньги с кредитной карты Снятие наличных с кредитной карты Сбербанка

Снятие наличных с кредитной карты Сбербанка Основные условия предоставления заемных средств кредитом тинькофф

Основные условия предоставления заемных средств кредитом тинькофф